個人型確定拠出年金(iDeCo)

個人型確定拠出年金

(iDeCo)

いちよし証券は東京海上日動火災保険株式会社(以下、東京海上日動)と提携し、2017年7月3日より『個人型確定拠出年金(愛称:iDeCo)』の受付金融機関として業務を開始いたしました。

- いちよし証券は東京海上日動から再委託を受け、国民年金基金連合会に登録された個人型確定拠出年金の受付金融機関です。

- 運営管理機関は、東京海上日動となりますので、いちよし証券は個人型確定拠出年金の申込受付のみを行い、運用商品の選定・提示、商品の情報提供、投資教育等の運営管理業務は、東京海上日動で行います。

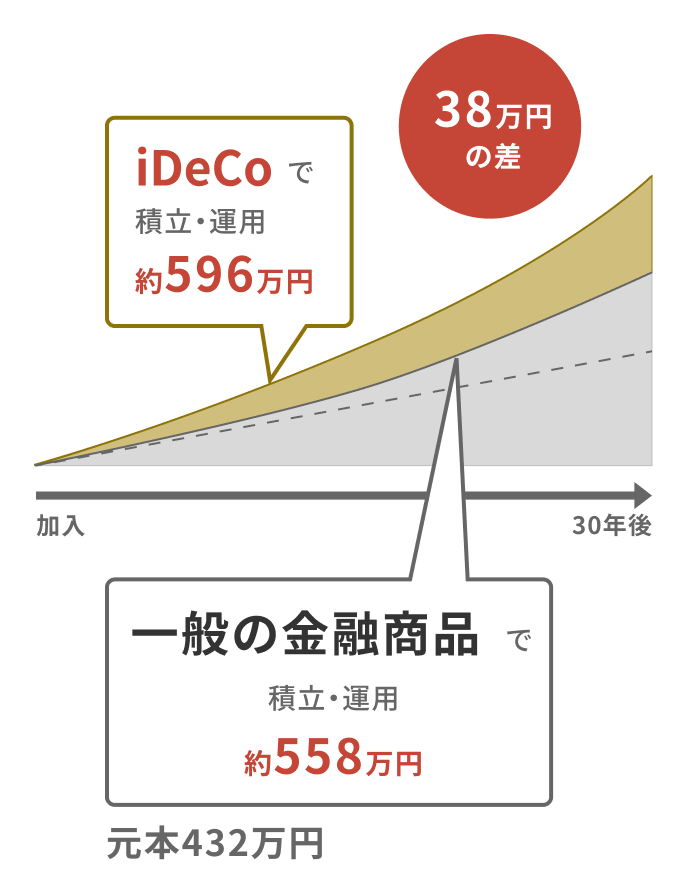

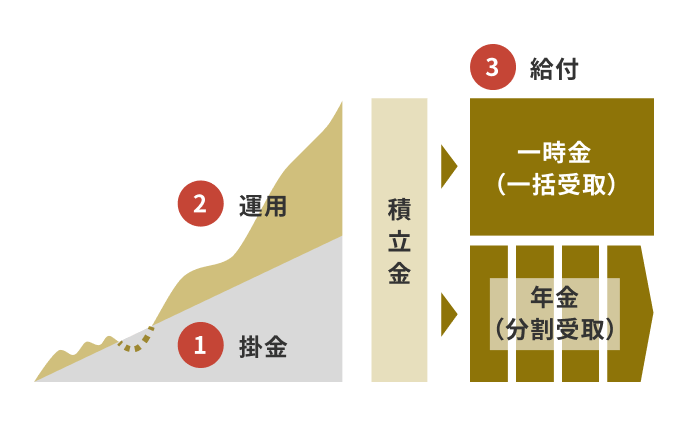

確定拠出年金iDeCo[イデコ]とは、拠出時・運用時・受給時の税制優遇を受けながら、将来にそなえる制度です。ご自身で運用商品を選択でき、運用の成果によって将来の受取額が変わります。iDeCoに加入できるのは原則60歳未満(※)の公的年金に加入している自営業者、会社員、公務員、専業主婦(夫)となっています(2022年5月現在)。

- 企業型確定拠出年金の加入者においては、2022年10月以降の制度改正で原則全ての加入者がiDeCoへの加入が可能となりました。

- 掛金を拠出できる年齢は被保険者種別により異なります。詳細は国民年基金連合会が運営する「iDeCo公式サイト」をご確認ください。

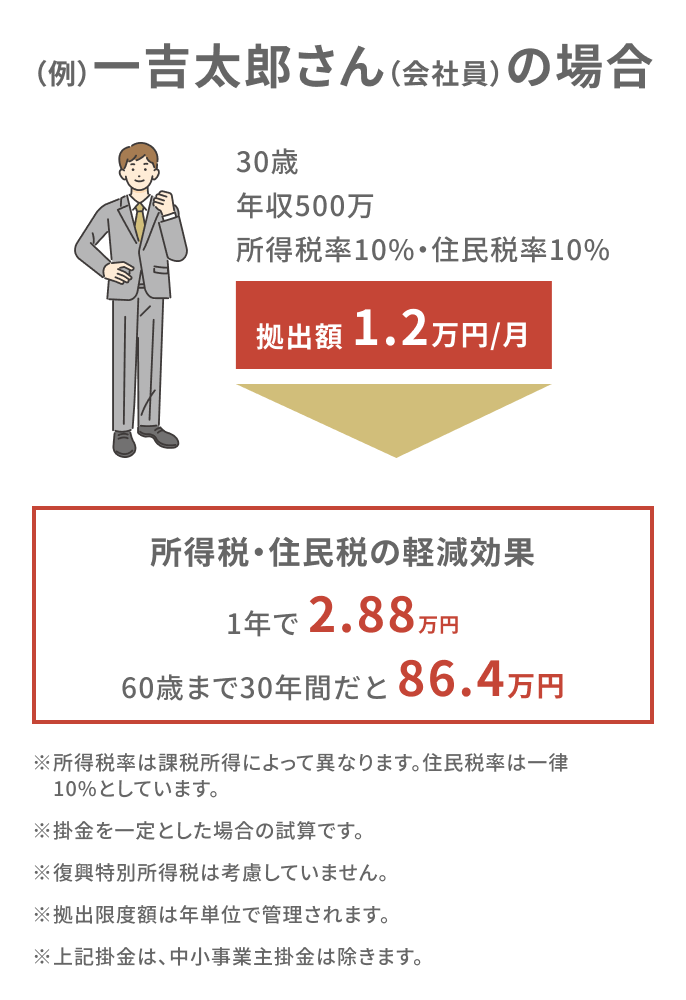

3つの税制メリット

メリット 1

掛金が全額所得控除!

毎月拠出する掛け金は全額所得控除の対象となります。

メリット 2

運用益も非課税で再投資!

一般的な金融商品では運用益に対して税金がかかりますが、確定拠出年金では運用益に税金がかかりません。

メリット 3

受取るときも大きな控除!

年金として受取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

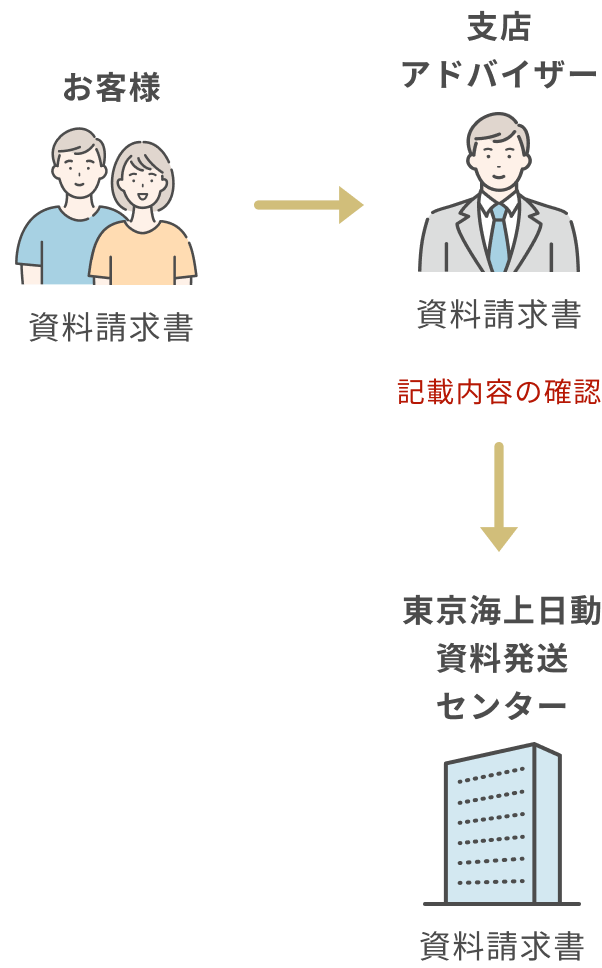

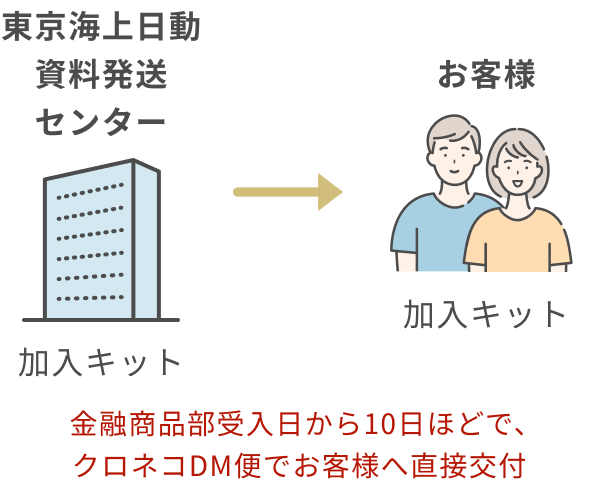

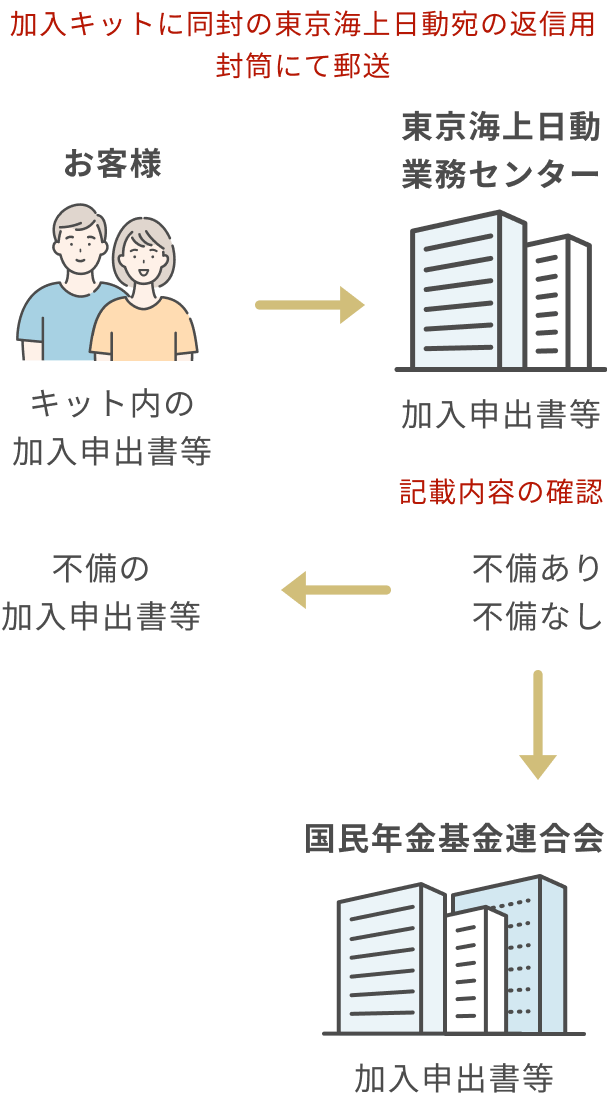

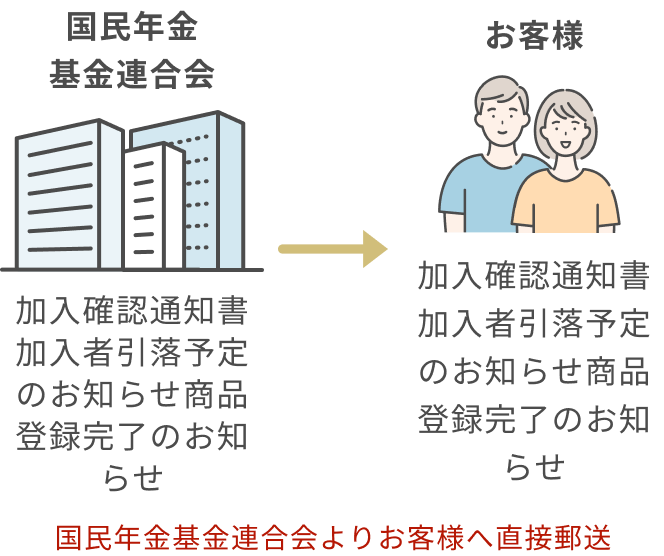

お申込みの流れ

- 1

- 2

- 3

- 4

- 5

お申込みやお問合せは、お近くの支店アドバイザーまでご連絡ください。

ご留意事項

- 原則、60歳まで途中の引出し、脱退はできません。

- 毎月の掛金は、5,000円以上1,000円単位。毎年4月~翌年3月までの1年間で1回のみ変更できます。

- 加入から受取りが終了するまでの間、所定の手数料がかかります。特に加入から60歳までの期間が短くかつ掛金が少額の場合、受取金額が掛金合計額を下回ることがありますので、ご注意ください。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高75歳まで受取りを開始できる年齢が繰り下がります。

- 掛金は、原則60歳(59歳11ヶ月目)まで拠出できます。

- 氏名、住所、企業年金等の加入状況、被保険者種別等に変更がある場合は、各種変更届の提出が必要となります。

- 資産の運用は加入者ご自身が行い、受取金額は運用成績により変動します。運用成績によっては受取金額が掛金合計額を下回ることがあります。

- 税制についての詳細は所轄税務署等でご確認ください。制度・税制は変更となることがあります。

口座開設のご案内

いちよし証券でお取引を始めて頂くには、証券総合口座の開設が必要となります。口座管理料は無料でご利用可能です。

資料請求

いちよし証券が提供している各商品の資料をご請求いただけます。店舗・WEBどちらでもご請求可能です。

セミナー

全国の各支店や、オンラインでのセミナーを開催しています。どなた様も無料でご参加いただけます。