第501話 所得「1億円の壁」問題とは?事業承継M&Aの駆け込み需要に注目

株の神様の声が聞こえるというTさんは、定期的にその教えを受けています。今日は、Tさんと神様は、都内ホテルのラウンジで投資談義を行っています。

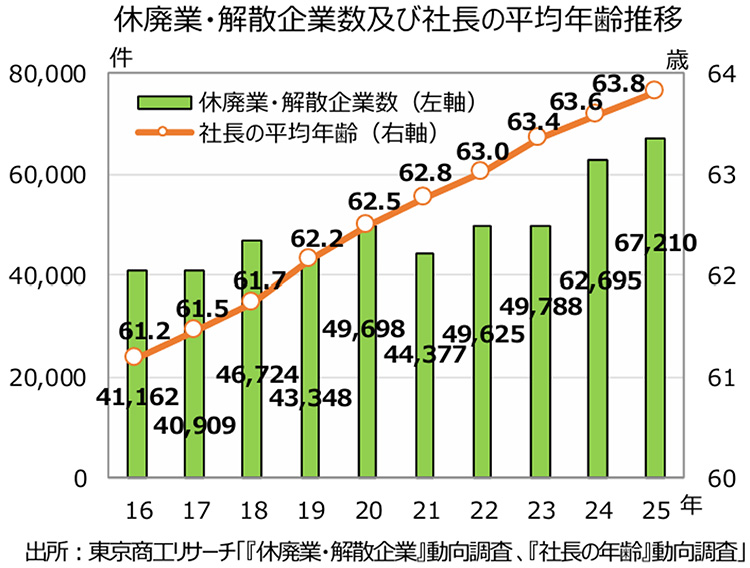

神様:日本の企業の休業・廃業・解散が増加しています。東京商工リサーチの調査によると、2025年の企業の「休廃業・解散」件数は6万7,210件となり、過去最多を更新しました。コロナ禍だった2021年の4万4,377件から3年連続で過去最多を更新しています。

T:わずか4年で2万件以上も増えているのですか。何が要因なのでしょうか?

神様:背景にあるのは、社長の高齢化、そして少子高齢化による後継者不足です。社長の平均年齢を見ると、2009年以降一貫して上昇し続けています。2009年に59.5歳、2016年には61.2歳でしたが、2025年は63.8歳まで上がりました。いまや社長の3分の1は70歳以上です。

T:70歳になっても社長から離れられないのが、今の日本なのですね。

神様:その通りです。そして休廃業・解散した企業の社長は70代以上が7割を超え、平均年齢は74.9歳です。

T:日本の企業のうち、99.7%が中小企業で、84.5%は小規模事業者、そして5割が個人事業者です。後継者がいないまま会社を閉じる、または休業するのはこういった従業員数が少ない企業なのでしょうね。

神様:社長が高齢であっても、優秀な後継者がいる企業はうまく対応できています。一方で後継者を確保できていない企業は、本来であれば企業のために必要である大胆な事業変革にも踏み切れない傾向があります。また、昨今の賃上げ機運の継続、国内金利の上昇もあり、これまでの低金利時代に作られたビジネスモデルが通用しなくなっている現実もあります。

T:1990年代前半のバブル崩壊後、日本では長く低金利の環境が続いてきました。企業にとっては資金調達がしやすくなり、事業拡大や積極的な設備投資を行うことができました。しかし、一方で収益性の低い企業をも延命させ、産業全体の生産性向上も鈍るなどのデメリットもあったように思います。

神様:そのような見方には賛否ありますが、未来のための新陳代謝がなされない環境は望ましいことではないかもしれませんね。中小企業庁では、解決策として第三者への事業承継M&Aを支援し、補助金制度などを導入しているところです。

T:それで事業承継が進めば良いのですが、実際のところはどうなのでしょうか?

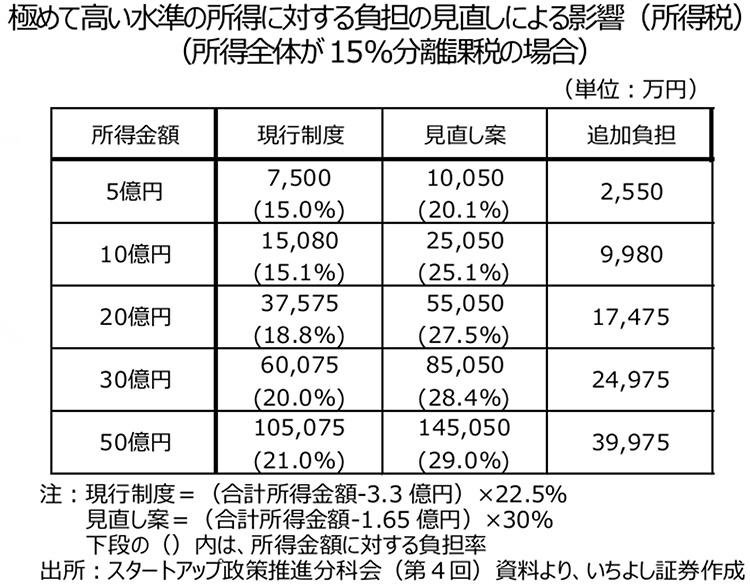

神様:今年は事業承継M&Aの駆け込み需要があるかもしれません。社長という立場は所得水準がサラリーマンに比べて非常に高いものです。そうすると税金の負担額も大きくなります。ところが、年収が1億円を超えると所得税の負担率が下がっていく「1億円の壁」問題というものがあります。

T:1億円を超えると、なぜ所得税の負担率が下がるのでしょうか?

神様:詳しくは調べていただきたいですが、所得には事業所得や給与所得の他にもさまざまな種類があります。特に株式売却益や上場株式からの配当に対しては、所得税率は一律で15.315%と決まっています。事業収入だけでなく、株式売却益などが大きな割合を占めるようになれば、税負担も軽減されることになります。1億円の壁問題は、税の公平や担税能力の観点から問題視されてきました。

T:なるほど。ということは事業所得や給与所得では税率は特に不公平ではないわけですね。

神様:事業所得や給与所得には累進課税が適用されます。1億円の壁問題を是正するために2027年分から条件が見直され、税負担がさらに増える見込みです。これは「極めて高い水準の所得に対する負担の適正化措置(ミニマムタックス)」と呼ばれています。社長など、所得が大きい”富裕層”や”超富裕層”と呼ばれるような人にとっては、2027年から税負担が大きくなります。

T:それで、2026年中に企業を売却すれば大きな税負担を強いられることがなくなる、ということですか?確かにそういった需要はありそうですね。

神様:2026年は税制改正前に事業承継M&Aを実施するニーズが高まると思われます。M&A仲介企業や事業承継ビジネスを展開する企業にとっては大きなチャンスです。

T:事業承継M&Aによって新陳代謝が進むことにも期待したいですね。

(この項終わり。次回7/1掲載予定)

投資・相続のご相談は

いちよし証券へ

全国の店舗にて、お客様の資産運用や相続についてのご相談を受け付けております。

お客様の人生設計に寄り添いながら、最適なご提案を行います。