第480話 「強い経済」実現に向け重点産業に 日本の造船業界に期待

株の神様の声が聞こえるというTさんは、定期的にその教えを受けています。今日は、Tさんと神様は、神社の境内を散歩しながら投資談義を行っています。

T:2026年、あけましておめでとうございます。今年も投資を通じてさまざまな企業を応援していきたいと思います。

神様:いいですね。2026年は日本経済にとって重要な分岐点となるかもしれません。政府は昨年11月に「日本成長戦略会議」を開催し、人工知能(AI)や半導体など合計17の「官民連携での投資促進及び総合経済対策に盛り込むべき重点施策」を検討しました。政府は今年の夏ごろ、この成長戦略を具体的に取りまとめる予定です。

T:まさに、日本経済を左右する大きな施策となりますね。

神様:昨年11月の閣議では、「危機管理投資・成長投資」による強い経済を実現するための総合経済対策が決定されました。これは成長戦略の策定を待たず、ただちに実行すべき重点施策について定められています。重点施策である項目については、AI・半導体の他に、造船、量子、合成生物学・バイオ、航空・宇宙、デジタル・サイバーセキュリティなどが挙げられています。今日はその中から、造船についてお話しましょう。

T:造船については以前も話題がありましたね。日本はかつて、世界有数の造船大国でしたが、昨今は中国や韓国などとの競争が激化しているのでした。一方で、最近は世界的に造船へのニーズが高まっているとのお話もありました。

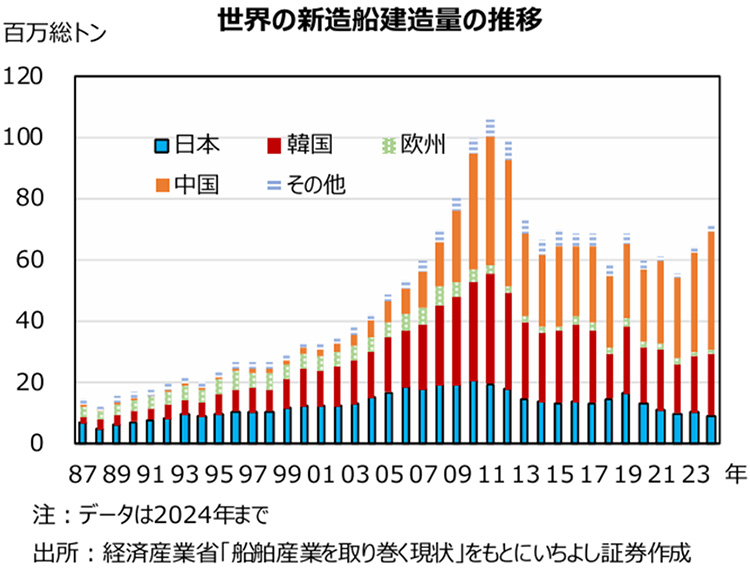

神様:国土交通省は2025年6月、「船舶産業を取り巻く現状」と題した資料を公表しています。それによれば、世界の船舶の建造量は2011年をピークに減少をたどっていることが分かります。

T:減少しているのですか?

神様:ただし、直近は2022年以降で右肩上がりが続いています。2011年以降の建造量の減少は、リーマンショックによって需要が減少し発注量が激減したこと、供給が過剰であったことが要因です。

T:リーマンショックは、2008年9月の米国の投資銀行リーマン・ブラザーズが経営破綻したことがきっかけでしたね。

神様:リーマンショックの影響は、その後2010年代前半まで続きます。世界的な建造需要の低迷の中、日本の受注量・シェアが大きく低下しました。日本は1970年代には新造船竣工量で世界シェア約50%を誇っていましたが、2024年の新造船竣工量は900万総トンで世界シェアは12.6%でした。また、受注量では日本は2024年に8%に下落しています。一方で中国の受注量は2024年の受注量で71%、建造量でも高いシェアを獲得しています。韓国も日本より高いシェアを獲得しています。

T:中国や韓国が台頭した要因は何でしょうか?

神様:背景には、低価格攻勢や政府支援がありました。

T:なるほど。

神様:四方を海に囲まれている日本にとって、海洋産業は非常に重要です。そこには3つの政策的な意義、すなわち経済安全保障の確保、経済成長の実現、海洋権益の確保があります。海運業・造船業といった海洋産業の振興や国際競争力の強化は、日本の経済力だけでなく防衛力においても基盤となるものです。世界有数の日本の海運・造船・舶用を強化していかなければなりません。

T:米国の艦船を日本で修理する動向もありますし、防衛産業としての造船業の役割も大きいですよね。中国やロシアなど、地政学的なリスクの高まりも気になるところです。国際競争に打ち勝つためにも政府の強力な支援が必要となるわけですね。

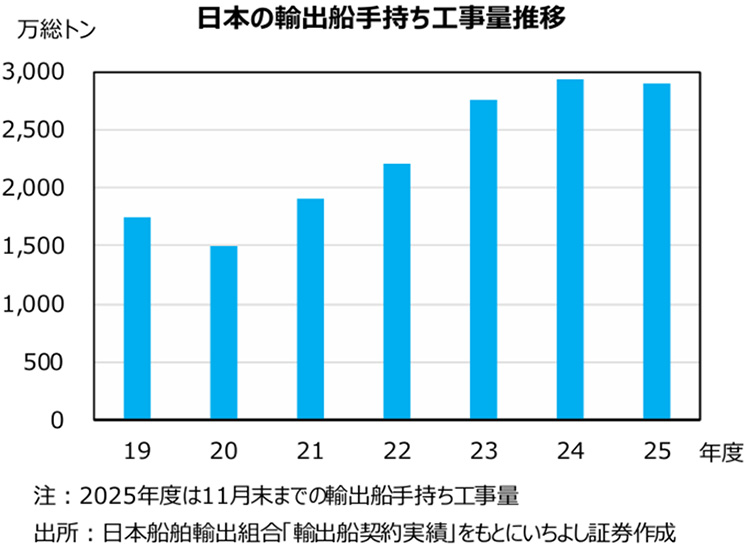

神様:日本船舶輸出組合によると、コロナ禍明け以降の日本の輸出船手持ち工事量は回復傾向にあります。2025年度に入っても手持ち工事量は高水準を維持し、2025年11月末の手持ち工事量は2,898万総トンと2024年度末の2,935万総トンに近い水準です。日本成長戦略会議で造船産業を重要産業と位置付けた政府は、2035年に建造量を2024年の2倍となる1,800万総トンへ増加させることを計画しています。今後関連する各企業にとっては大きな追い風となるはずです。

T:まさに、日本の造船業の復活なるか?ですね。今後の新たな展開に期待したいと思います。

(この項終わり。次回1/21掲載予定)

投資・相続のご相談は

いちよし証券へ

全国の店舗にて、お客様の資産運用や相続についてのご相談を受け付けております。

お客様の人生設計に寄り添いながら、最適なご提案を行います。